本文

償却資産の申告

償却資産を所有されている方は、毎年1月1日(賦課期日)現在における所有状況を申告していただく必要があります。(地方税法第383条)

申告書を作成のうえ、資産税課(本庁舎2階)に原則1月31日まで(土日にあたる場合は翌月曜日)に、ご提出をお願いします。

なお、eLTAX(エルタックス)での申告もご利用いただけます。eLTAX(エルタックス)とは、地方税に関する手続きをインターネットを利用して電子的に行うシステムのことです。詳しくは「電子申告」のページをご覧ください。

申告の対象となる資産について

「償却資産に対する課税について」のページをご覧ください。

主な償却資産の耐用年数

主な償却資産の耐用年数については、「耐用年数表[PDFファイル/295KB]」をご覧ください。

課税標準の特例について

地方税法に規定する一定の要件を備える償却資産については、課税標準の特例が適用され、固定資産税が軽減されます。

該当資産をお持ちの方は、申請書の写しや許可証の写しなど、特例内容を証明する資料を償却資産申告書に添付し、提出してください。

| 特例対象資産 | 条項および取得時期 | 特例率(期間) | 添付書類 |

|---|---|---|---|

| ガス事業者が新設したガスの製造および供給の用に供する資産 | 地方税法第349条の3第2項 取得期限なし |

3分の1(取得後5年間) 3分の2(その後5年間) |

ガス事業法に基づく事業の許可書の写し等 |

| 農業協同組合、中小企業等協同組合が共同利用の用に供する機械および装置 | 地方税法第349条の3第3項 取得期限なし |

2分の1(取得後3年間) | 補助金等の決定通知書、機械装置の仕様書の写し等 |

| 汚水又は廃液処理施設 | 地方税法附則第15条第2項第1号 令和6年4月1日から令和8年3月31日まで |

2分の1(永年) ※わがまち特例 |

特定処理施設設置届出書および許可書の写し等 |

| ごみ処理施設 | 地方税法附則第15条第2項第2号 令和6年4月1日から令和8年3月31日まで |

2分の1(永年) | 一般廃棄物処理施設設置許可申請書の写し等 |

| 一般廃棄物最終処分場 | 地方税法附則第15条第2項第3号 令和6年4月1日から令和8年3月31日まで |

3分の2(永年) | 施設および一般廃棄物の最終処分場の設置申請書および許可書の写し等 |

| 産業廃棄物処理施設 | 地方税法附則第15条第2項第4号 令和6年4月1日から令和8年3月31日まで |

3分の1(永年) | 施設の設置申請書および許可書、施設の仕様書の写し等 |

| 公共下水道の使用者が設置した除害施設 | 地方税法附則第15条第2項第5号 令和6年4月1日から令和8年3月31日まで |

5分の4(永年) ※わがまち特例 |

除害施設申請書および決定通知書の写し等 |

| 特定太陽光発電設備(認定発電設備対象外で、再生可能エネルギー事業者支援事業で補助を受けているもの)出力:1000kw未満 | 地方税法附則第15条第25項第1号(イ) 令和6年4月1日から令和8年3月31日まで |

3分の2(3年間) ※わがまち特例 |

再生可能エネルギー事業者支援事業補助金交付決定通知書の写し |

| 特定太陽光発電設備(認定発電設備対象外で、再生可能エネルギー事業者支援事業で補助を受けているもの)出力:1000kw以上 | 地方税法附則第15条第25項第3号(イ) 令和6年4月1日から令和8年3月31日まで |

4分の3(3年間) ※わがまち特例 |

再生可能エネルギー事業者支援事業補助金交付決定通知書の写し |

| 再生可能エネルギー発電設備(風力発電設備)出力:20kw以上 | 地方税法附則第15条第25項第1号(ロ) 令和6年4月1日から令和8年3月31日まで |

3分の2(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(風力発電設備)出力:20kw未満 | 地方税法附則第15条第25項第3号(ロ) 令和6年4月1日から令和8年3月31日まで |

4分の3(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(水力発電設備)出力:5000kw以上 | 地方税法附則第15条第25項第3号(ハ) 令和6年4月1日から令和8年3月31日まで |

4分の3(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(水力発電設備)出力:5000kw未満 | 地方税法附則第15条第25項第4号(イ) 令和6年4月1日から令和8年3月31日まで |

2分の1(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(地熱発電設備)出力:1000kw未満 | 地方税法附則第15条第25項第1号(ハ) 令和6年4月1日から令和8年3月31日まで |

3分の2(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(地熱発電設備)出力:1000kw以上 | 地方税法附則第15条第25項第4号(ロ) 令和6年4月1日から令和8年3月31日まで |

2分の1(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(バイオマス発電設備)出力:10000kw以上20000kw未満 ※木竹・農作物残渣によるもの以外 |

地方税法附則第15条第25項第1号(ニ) 令和6年4月1日から令和8年3月31日まで |

3分の2(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(バイオマス発電設備)出力:10000kw以上20000kw未満 ※木竹・農作物残渣によるもの |

地方税法附則第15条第25項第2号 令和6年4月1日から令和8年3月31日まで |

7分の6(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 再生可能エネルギー発電設備(バイオマス発電設備)出力:10000kw未満 | 地方税法附則第15条第25項第4号(ハ) 令和6年4月1日から令和8年3月31日まで |

2分の1(3年間) ※わがまち特例 |

再生可能エネルギー発電設備に係る認定通知書の写し |

| 企業主導型保育事業者が設置した特定事業所内保育施設 | 地方税法附則第15条第32項 平成29年4月1日から令和6年3月31日まで |

2分の1(5年間) ※わがまち特例 |

補助金の決定通知書の写し等 |

| 家庭的保育事業の用に供する償却資産 | 地方税法第349条の3第27項 取得期限なし |

2分の1(永年) ※わがまち特例 |

事業の許可書の写し等 |

| 居宅訪問型保育の用に供する償却資産 | 地方税法第349条の3第28項 取得期限なし |

2分の1(永年) ※わがまち特例 |

事業の許可書の写し等 |

| 事業所内保育事業(利用定員が5人以下のものに限る)の用に供する資産 | 地方税法第349条の3第29項 取得期限なし |

2分の1(永年) ※わがまち特例 |

事業の許可書の写し等 |

※「わがまち特例」とは、平成24年度以降の税制改正により、地方税の特例措置について、国が一律に定めていた内容を、地方自治体が地域の実情に対応した政策を展開できるようにするため、自主的に判断し、条例で決定できるようにする仕組み【地域決定型地方税特例措置(通称:わがまち特例)】です。

※中小企業等経営強化法に基づく特例の申請については、下記のホームページをご覧ください。

先端設備導入計画に基づいて取得した新規設備の固定資産税の特例について

申告書の提出期限について

令和8年度の申告書の提出期限は、令和8年2月2日(月曜日)までにお願いいたします。

※令和7年度の申告書は令和7年12月12日(金曜日)に発送いたしました。

<提出先>太田市役所 資産税課 管理・償却資産係(市役所本庁舎2階)

※郵送でも受け付けています。

(郵送で提出する場合には、ご自身で封筒と必要分の切手をご用意ください。ご理解・ご協力をお願いいたします。)

申告書の記載方法について

償却資産申告書の記載方法については「償却資産の申告の手引き [PDFファイル/2.55MB]]」をご覧ください。

申告書ダウンロード

申告書については、下記からダウンロードしてご利用ください。

- 償却資産申告書(償却資産課税台帳)[PDFファイル/126KB]

- 償却資産申告書(償却資産課税台帳)[Excelファイル/252KB]

- 種類別明細書(増加資産・全資産用)[PDFファイル/111KB]

- 種類別明細書(増加資産・全資産用)[Excelファイル/568KB]

申告書へのマイナンバーの記載について

平成28年1月1日以後に提出する償却資産申告書に、マイナンバー(個人番号・法人番号)の記載欄が新設されます。

定められた記入欄に個人番号の方は12桁、法人番号にあっては13桁の法人番号をご記入ください。

本人確認について

個人番号を記載した申告書をご提出いただく場合、マイナンバー法に定める本人確認を実施いたします。

以下の本人確認書類を申告書に添えていただくようお願いいたします。

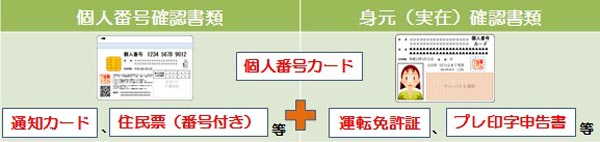

本人が申告書を提出する場合

必要なもの(2種類)

- 個人番号確認書類

個人番号カード裏面、通知カード、個人番号が記載された住民票 等 - 身元確認書類

個人番号カード表面、運転免許証等

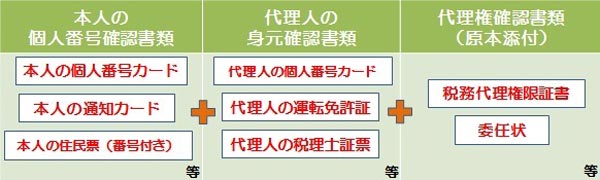

代理人が申告書を提出する場合

必要なもの(3種類)

- 本人の個人番号確認書類

個人番号カード裏面、通知カード、個人番号が記載された住民票 等 - 代理人の本人確認書類

個人番号カード裏面、運転免許証、税理士証票 等 - 代理権確認書類

税務代理権限証書、委任状等

実地調査協力のお願いについて

申告書の受理後、償却資産の申告内容が適正であることを確認するため地方税法第353条および第408条の規定により実地調査(現地調査・書類調査等)を行っていますので、調査を行う際にはご協力をお願いいたします。

なお、実地調査に伴い申告内容の修正をお願いすることもありますが、その場合の修正年度は現年度だけでなく5年度分遡及することもあります。また、過年度分について追加課税となった場合、通常と異なり納期は1回となりますので、あらかじめご了承ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)