本文

宅地等の税負担の調整

宅地の税負担は、課税の公平の観点から、地域や土地によりばらつきのある負担水準を均衡化させることを基本的な考え方として、負担水準の高い土地はその税負担を抑制しつつ、負担水準の低い土地はなだらかに税負担を上昇させることにより負担水準の均衡化を図ることとしています。

負担水準とは

負担水準=前年度課税標準額/今年度評価額(×住宅用地特例率(3分の1または6分の1))によって求めます。

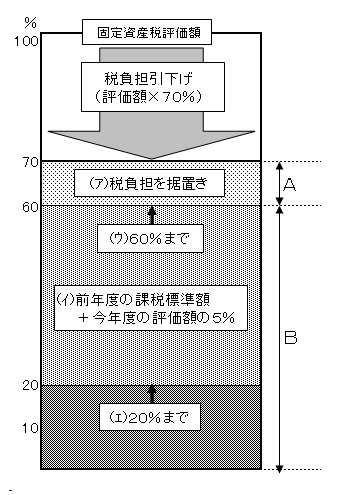

(1)非住宅用地(商業地等)の場合

原則

今年度の課税標準額=今年度の評価額の70%

ただし、前年度の課税標準額が、今年度の評価額の70%(負担水準)を下回るときは、以下のとおり課税標準額の調整を行ないます。

”A”の範囲…前年度の課税標準額が、今年度の評価額の60~70%の場合 →前年度の課税標準額を据え置きます(税負担を据置き)…(ア)

”B”の範囲…前年度の課税標準額が、今年度の評価額の60%未満の場合 →評価額の60%に達するまで、評価額の5%相当額ずつ課税標準額を引き上げます。…(イ)

ただし、上記により計算した課税標準額が、今年度の評価額の60%を上回る場合には、評価額の60%とします…(ウ)

今年度の評価額の20%を下回る場合には、評価額の20%とします…(エ)

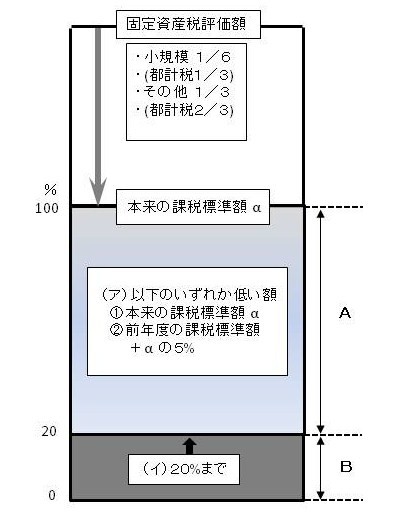

(2)住宅用地の場合

原則

今年度の課税標準額=今年度の評価額の6分の1(住宅1戸につき200平方メートルを超える住宅用地は3分の1)

"A"…本来の課税標準額αが以下の額を超える場合には、以下の額が今年度の課税標準額となります…(ア)

前年度の課税標準額+本来の課税標準額α×5%

"B"…本来の課税標準額αの20%を下回る場合には、20%となります…(イ)

※平成25年度までは昨年度課税標準額がαの90%以上の場合には昨年度課税標準額と同額に据え置くという特例措置がありました。

なお、この特例措置は経過的措置が講じられたうえで、平成26年度から廃止されたため、税額が上昇する場合があります。