本文

退職手当等に係る市・県民税について

退職手当等に対する市・県民税は、他の所得とは区別して税額を算出し(現年分離課税)、支払月に特別徴収してください。

令和3年度の税制改正により、算出方法が次のとおり改正されました。令和4年1月1日以降に支払われる退職手当等に係る市・県民税について適用されます。

勤続年数が5年以下の法人役員等以外について、退職所得控除額を控除した残額の300万円を超える部分について2分の1にする措置が廃止されました。

1.税額の計算

退職所得額 × 税率(市民税6%・県民税4%)= 退職所得に係る税額

2.退職所得額の計算

退職所得額 = (収入金額 ー 退職所得控除額) × 2分の1

※勤続年数が5年以下の法人役員等については、2分の1の計算を行わない。

※勤続年数が5年以下の法人役員等以外の場合は、退職所得控除額を差し引いた額が300万円を超える部分について、2分の1の計算を行わない。(令和4年1月1日以降適用)

3.退職所得控除額の計算

(1)勤続年数が20年以下の場合

40万円 × 勤続年数(80万円未満のときは80万円)

(2)勤続年数が20年超の場合

800万円 + 70万円 × (勤続年数 − 20年)

※勤続年数は、1年に満たない月数・日数があるときは切り上げ。

※在職中に障害者となったことにより退職した場合、上記の金額に100万円を加算。

4.納入方法等

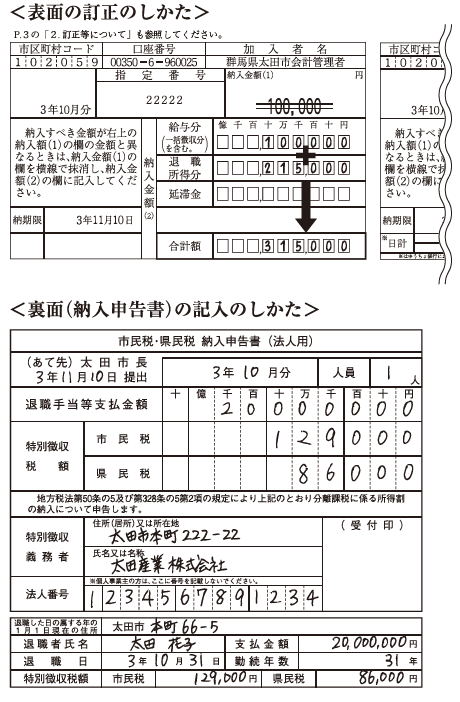

納入書の「退職所得分」欄に税額を記入し、給与分月割額と合わせて納入してください。併せて納入書裏面の「市民税・県民税納入申告書」に記入をお願いします。

該当者が3名以上の場合など記入欄が不足するときは、「退職手当等に係る市民税・県民税特別徴収税額納入申告書[PDFファイル/256KB]」を別途郵送してください。また、これらに代えて「退職所得の源泉徴収票・特別徴収票」の写しをご提出いただくこともできます。

※納入書をお持ちでない場合はお送りしますのでお問い合わせください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)