本文

過去の主な税制改正の内容

目次

令和3年度からの主な改正の内容[PDFファイル/520KB]

令和7年度の主な税制改正

令和7年度以降の市民税・県民税(住民税)から適用される主な改正点です。

子育て世帯等に対する住宅ローン控除の拡充

次の1から3までのいずれかに該当する者が、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額を下表のとおり上乗せすることとされました。

1. 年齢が40歳未満であって、配偶者を有する者

2. 年齢が40歳以上であって、年齢が40歳未満である配偶者を有する者

3. 年齢が19歳未満の扶養親族を有する者

| 住宅の区分 | 改正後 | 改正前 |

|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 5,000万円 | 4,500万円 |

| Zeh水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

住宅ローン控除の適用条件等については、国土交通省ホームページ<外部リンク>をご覧ください。

新築住宅の床面積要件の緩和

合計所得金額1,000万円以下の方で、2024年(令和6年)12月31日までに建築確認を行った場合は、新築住宅の床面積要件が40平方メートル以上に緩和(合計所得金額1,000万円以下の年分に限ります。)されます。

詳しくは以下のホームページをご確認ください。

国土交通省ホームページ<外部リンク>

2024年(令和6年)及び2025年(令和7年)に入居予定の新築住宅に係る住宅ローン控除

2024年(令和6年)1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。

詳しくは以下のホームページをご確認ください。

国土交通省ホームページ<外部リンク>

同一生計配偶者に係る定額減税(令和7年度のみ適用)

(1) 制度概要

令和6年度の市民税・県民税の定額減税額は、令和5年中の所得や扶養状況等から算出していますが、控除対象配偶者以外の同一生計配偶者(注)については、給与支払報告書に記載することとされておらず、把握することができない場合がありました。

そのため、控除対象配偶者以外の同一生計配偶者に係る定額減税は、令和7年度の市民税・県民税で行うこととされました。

(注)前年中の合計所得金額が1,000万円を超える納税義務者と生計を一にする配偶者で、配偶者自身の前年中の合計所得金額が48万円以下の方

(2) 同一生計配偶者に係る定額減税の対象者と定額減税額

令和6年中の合計所得金額が1,000万円超1,805万円以下の方で、市民税・県民税所得割が課税される方のうち、同一生計配偶者がいる方について、控除対象配偶者以外の同一生計配偶者分の定額減税額1万円が控除されます。

関連情報

定額減税について、詳しくはこちらをご覧ください。

令和6年度の主な税制改正

令和6年度以降の市民税・県民税(住民税)から適用される主な改正点です。

上場株式等の配当所得等に係る課税方式の統一

上場株式等の配当所得及び譲渡所得に係る所得の課税方式について、これまでは所得税とは異なる課税方式を選択できましたが、令和6年度からは所得税の課税方式と一致させることになりました。

ついては、令和5年分以降の所得について、所得税と住民税で異なる課税方式を選択することはできません(特定上場株式等の配当所得・特定上場株式等の譲渡所得の申告不要制度を選択することはできません)。

国外居住親族に係る扶養控除等の見直し

年齢30歳以上70歳未満の国外居住親族については、下表の(1)〜(3)のいずれかに該当する場合に扶養控除等の適用になります。

また、国外居住の親族の扶養控除を申告する際は以下の確認書類の提出が必要です。

| 国外居住の親族である扶養親族の年齢等の区分 | 提出書類 | |

|---|---|---|

| 16歳以上30歳未満又は70歳以上 | 親族関係書類、送金関係書類 | |

| 30歳以上70歳未満 | (1)留学により国内に住所及び居住を有しなくなった人 | 親族関係書類、留学ビザ等書類、送金関係書類 |

| (2)障害者 | 親族関係書類、送金関係書類 | |

| (3)所得者から前年において生活費又は教育費に充てるための支払を38万円以上受けている人 | 親族関係書類、38万円以上の送金関係書類 | |

|

上記(1)〜(3)以外の者は扶養控除の対象外 |

||

※提出書類が外国語で記されている場合は、和訳文の提出が必要です。

森林環境税の導入及びぐんま緑の県民税の課税期間延長

個人住民税均等割額は、東日本大震災復興基本法に基づき平成26年度から10年間、臨時的に年額1,000円が引き上げられ(市民税・県民税に各500円加算されて)賦課徴収されていました。この臨時的措置が令和5年度に終了し、令和6年度から国の決定により国税として森林環境税が新たに導入されます。

また群馬県の決定により、ぐんま緑の県民税(700円)の課税期間が、令和6年4月以降も5年間延長されます。

※上記の復興基本法に基づく税金が森林環境税という税目に変わり、ぐんま緑の県民税は継続されるということであり、下表のとおり均等割相当額の負担額の合計金額に変わりはありません。

| 税目 | 令和5年度まで | 令和6年度以降 | |

|---|---|---|---|

| 国税 | 森林環境税 | 課税なし | 1,000円 |

| 県民税 | 個人住民税均等割額※1 | 2,200円 | 1,700円 |

| 市民税 | 3,500円 | 3,000円 | |

| 合計 | 5,700円 | 5,700円 | |

※1 個人住民税均等割額は前年において、一定の所得がある方全員に負担していただく税金です。

関連情報

森林環境税について、詳しくはこちらをご覧ください。

- 総務省 森林環境税チラシ(国民一人一人が、森を支える。森林環境税) [PDFファイル/1.6MB]

- 総務省 森林環境税パンフレット(森林を活かす仕組み) [PDFファイル/4.63MB]

- 総務省 森林環境税及び森林環境贈与税について<外部リンク>

- 林野庁 森林環境税及び森林環境贈与税<外部リンク>

定額減税【令和6年度課税】

令和6年度分の個人住民税において、定額減税が実施されることとなりました。

詳しくは定額減税についてをご覧ください。

令和5年度の主な税制改正

住宅ローン控除の特例期間の延長

住宅ローン控除の適用期限が4年延長となり、令和4年1月1日から令和7年12月31日までの間に入居した方が対象となります。

| 入居した年月 |

平成21年1月から |

平成26年4月から 令和3年12月まで※1 |

令和4年1月から 令和7年12月まで※2※3 |

|---|---|---|---|

| 控除限度額 | 所得税の課税総所得金額等の5% (最高97,500円) |

所得税の課税総所得金額等の7% (最高136,500円) |

所得税の課税総所得金額等の5% (最高97,500円) |

※1 住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%の場合に限ります。

それ以外の場合は、平成21年1月から平成26年3月までに入居した方と同じになります。

※2 令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税等の税率が

10%かつ一定期間内に住宅の取得等に係る契約を締結した場合(特別特例取得、特定特別特例

取得に該当する場合)は、平成26年4月から令和3年12月までに入居した方と同じになります。

※3 令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅ローン控

除の対象外となります。

未成年者の非課税判定における年齢の引き下げ

民法の成年年齢の引き下げに伴い、令和5年度から1月1日時点で18歳または19歳の方は、市民税・県民税が課税されるかの判定において、未成年者にあたらないこととなりました。

未成年者は前年中の合計所得金額が135万円以下の場合は課税されませんが、未成年者にあたらない方は、前年中の合計所得金額が38万円(扶養親族がいる場合や、寡婦、ひとり親に該当する場合は、非課税となる合計所得金額の範囲が異なります)を超える場合は課税されます。

退職所得課税の適正化

勤続年数5年以下の法人役員等以外の退職金についても、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税の平準化措置の適用から除外されました。令和4年1月1日以降に支払いを受ける退職手当等から適用されます。

セルフメディケーション税制の見直し

セルフメディケーション税制の適用制限を5年延長することとします。

- 【参考】セルフメディケーション税制の概要(改正前)

- (その年中に支払った特定一般医薬品等購入費 ー 保険金などで補填される金額)ー12,000円=(セルフメディケーション税制に係る医療費控除額(最高88,000円))

令和4年度の主な税制改正

住宅ローン控除の特例期間の延長

住宅ローン控除の控除期間を13年間とする特例が延長され、令和3年1月1日から令和4年12月31日までの間に入居した方が対象となります。

| 入居した年月 |

平成21年1月から |

令和元年10月から |

令和3年1月から |

|---|---|---|---|

| 控除期間 | 10年 | 13年※1 | 13年※1※2 |

※1 特例が適用されるのは、住宅の対価の額または費用の額に含まれる消費税の税率が10%の場合に

限ります。それ以外の場合で、令和3年12月31日までに入居した方は、控除期間が10年となり

ます。

※2 特例が適用されるには、注文住宅は令和2年10月1日から令和3年9月30日までの間に、分譲住宅

などは令和2年12月1日から令和3年11月30日までの間に契約する必要があります。

住宅ローン控除の特例が適用される要件等について、より詳しい内容については、こちらをクリックしてください。

令和3年度からの主な改正の内容

令和3年度からの主な改正はこちら[PDFファイル/520KB]です。

平成31年度からの主な改正の内容

配偶者控除・配偶者特別控除の見直し

配偶者控除・配偶者特別控除が改正され、平成31年度の市民税・県民税(住民税)から適用されます。

配偶者控除については、控除額が改正されたほか、合計所得金額が1,000万円を越える納税義務者は、配偶者控除の適用を受けることができないこととされました。

配偶者特別控除については、納税義務者の合計所得金額に応じてそれぞれ控除額が改正されたほか、対象となる配偶者の合計所得金額が38万円超123万円以下とされました。なお、改正前と同様に、合計所得金額1,000万円を越える納税義務者は、配偶者特別控除の適用はできないこととされています。

| 納税者義務者本人の合計所得の金額 (給与所得だけの場合の給与収入額) |

【参考】 配偶者の収入が給与所得だけの場合の配偶者の給与等の収入金額 |

|||||

|---|---|---|---|---|---|---|

| 900万円以下 (1,120万円以下) |

900万円超 950万円以下 (1,120万円超 1,170万円以上) |

950万円超 1,000万円以下 (1,170万円超 1,220万円以上) |

1,000万円超 (1,220万円超) |

|||

| 配 偶 者 控 除 |

配偶者の合計所得額 38万円以下 |

33万円 | 22万円 | 11万円 | 控 除 適 用 な し |

1,030,000円以下 |

| 老人控除対象配偶者の 合計所得金額38万円以下 |

38万円 | 26万円 | 13万円 | 1,030,000円以下 | ||

| 配 偶 者 特 別 控 除 |

配偶者の合計所得額 38万円超90万円以下 |

33万円 | 22万円 | 11万円 | 1,030,000円超 1,550,000円以下 |

|

| 90万円超95万円以下 | 31万円 | 21万円 | 1,550,000円超 1,600,000円以下 |

|||

| 95万円超100万円以下 | 26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 |

||

| 100万円超105万円以下 | 21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 |

||

| 105万円超110万円以下 | 16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 |

||

| 110万円超115万円以下 | 11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 |

||

| 115万円超120万円以下 | 6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 |

||

| 120万円超123万円以下 | 3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 |

||

| 123万円超 | 配偶者控除・配偶者特別控除適用なし | 2,015,999円超 | ||||

| 納税者義務者本人の合計所得の金額 (給与所得だけの場合の給与収入額) |

【参考】 配偶者の収入が給与所得だけの場合の配偶者の給与等の収入金額 |

|||

|---|---|---|---|---|

| 1,000万円以下 (1,220万円以下) |

1,000万円超 (1,220万円超) |

|||

| 配 偶 者 控 除 |

配偶者の合計所得額 38万円以下 |

33万円 | 33万円 | 103万円以下 |

| 老人控除対象配偶者の 合計所得金額38万円以下 |

38万円 | 38万円 | 103万円以下 | |

| 配 偶 者 特 別 控 除 |

配偶者の合計所得額 38万円超40万円未満 |

33万円 | 控 除 適 用 な し |

103万円超 105万円未満 |

| 40万円以上45万円未満 | 33万円 | 105万円以上 110万円未満 |

||

| 45万円以上50万円未満 | 31万円 | 110万円以上 115万円未満 |

||

| 50万円以上55万円未満 | 26万円 | 115万円以上 120万円未満 |

||

| 55万円以上60万円未満 | 21万円 | 120万円以上 125万円未満 |

||

| 60万円以上65万円未満 | 16万円 | 125万円以上 130万円未満 |

||

| 65万円以上70万円未満 | 11万円 | 130万円以上 135万円未満 |

||

| 70万円以上75万円未満 | 6万円 | 135万円以上 140万円未満 |

||

| 75万円以上76万円未満 | 3万円 | 140万円以上 141万円未満 |

||

| 76万円以上 | 0 | 141万円以上 | ||

※所得税についても同趣旨の見直しがされ、平成30年分の所得税より適用となります。詳しくは、下記リンクよりご確認ください。

参考リンク

- 「配偶者特別控除及び配偶者特別控除の見直しについて」(国税庁ホームページ)<外部リンク>

- 「配偶者控除」(国税庁ホームページ<外部リンク>)

- 「配偶者特別控除」(国税庁ホームページ)<外部リンク>

| 市民税 | 県民税 | 合計 | |

|---|---|---|---|

| 上乗せ前の均等割額 | 3,000円 | 1,000円 | 4,000円 |

| 東日本大震災からの復興を図る基本理念に基づき実施する防災施策の財源 | 500円 | 500円 | 1,000円 |

| ぐんま緑の県民税 | - | 700円 | 700円 |

| 合計 | 3,500円 | 2,200円 | 5,700円 |

※令和5年度まで延長されました。

平成30年度からの主な改正の内容

給与所得控除の改正

給与所得控除が次のとおり変更となりました。

| 改正点 | 改正前 | 平成30年度(平成29年分)以降 |

|---|---|---|

| 上限額が適用される給与収入 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 230万円 | 220万円 |

セルフメディケーション税制(医療費控除の特例)の創設

(1)概要

セルフメディケーション(※1)推進のため、適切な健康管理の下で医療用医薬品からの代替を進める観点から、現行の医療費控除の特例として、年間12,000円を超える一定のスイッチOtc医薬品(※2)を購入した場合の医療費控除(所得控除)の特例が新設されます。

※この特例の適用を受ける場合には、現行の医療費控除の適用を受けることはできません。

- ※1 世界保健機構(WHO)において、「自分自身の健康に責任を持ち、軽度な身体の不調は自分で

手当てすること」(自主服薬)と定義。

※2 医師の処方が必要だった医療用医薬品から転用された、薬局のカウンター越し(Over The Cou

nter)に購入できる市販の医薬品。

(2)適用期間

平成30年度から平成34年度の個人住民税について適用(平成29年1月1日から平成33年12月31日までの期間)

(3)適用要件とされる健康の維持及び疾病の予防への取組(一定の取組)

セルフメディケーション税制の適用を受けようとする年分に健康の保持増進および疾病の予防への取組として、次の1〜5に掲げる「一定の取組」を行っていることが必要です。

- 健康診査(人間ドック等で、医療保険者が行うもの)

- 予防接種

- 定期健康診断(事業主検診)

- 特定健康診査(いわゆるメタボ検診)、特定保健指導

- がん検診

申告の際には、「一定の取組」を明らかにする書類が必要です。例えば、インフルエンザ予防接種の領収書や会社で受けた定期健康診断の結果通知表などです。なお、申告をされる方が「一定の取組」を行っていることが要件とされているため、申告される方が取組を行っていない場合は、控除を受けることはできません。

より詳しい内容については、こちらをクリックしてください。

(4)対象支出

適用を受けようとする年分に支払った、自己または自己と生計を一にする配偶者やその他親族に係る一定のスイッチOtc医薬品の購入の対価(前年中の支出が各年度の対象支出となります)

※セルフメディケーション税制の対象となる商品には、購入の際の領収書等にセルフメディケーション税制の対象商品である旨が表示されています。

(5)控除額の計算

対象医薬品の購入金額-12,000円=控除額(最高限度額88,000円)

- 購入金額から保険金などで補てんされる金額は除きます。

- 上記の一定の取組に対して支払った金額は、この特例の対象にはなりません。

(6)申告に必要な書類

次の2点が必要となります。

- セルフメディケーション税制の明細書(申告書に添付)

- 上記の「一定の取組」を行ったことを明らかにする書類(申告書に添付または申告書の提出の際に提示)

より詳しい内容については、こちらをクリックしてください。

医療費控除・セルフメディケーション税制(医療費控除の特例)における領収書提出不要制度について

平成30年度から、医療費控除・セルフメディケーション税制のいずれかの適用を受ける方は、医療費または医薬品購入費の領収書の提出は不要となります。

領収書の提出の代わりに、「医療費控除の明細書」、「セルフメディケーション税制の明細書」を申告書提出の際に添付しなければならないこととされました。

なお、明細書の記入内容の確認のため、医療費等の領収書は5年間保存する必要があります。

参考リンク

- 「医療費控除の明細書」(国税庁ホームページ)<外部リンク>

住宅借入金等特別控除の延長

消費税率10%への引き上げ時期の変更に伴い、住宅借入金等特別控除の適用期間が平成31年6月30日から、平成33年12月31日まで延長されます。

平成28年度からの主な改正の内容

住宅借入金等特別控除の延長

消費税率10%への引き上げ時期の変更を踏まえ、住宅借入金等特別控除について、居住年の適用期限が、平成29年12月31日から平成31年6月30日まで1年間6ヶ月延長されました。

| 居住年 | 取得等 に係る 消費税率 |

控除 期間 |

所得税 | 個人住民税 | ||

|---|---|---|---|---|---|---|

| 借入金 限度額 |

控除 限度額 |

各年度の控除限度額 | ||||

| 改正前 | 平成26年4月1日から 平成29年12月31日まで |

8%又は10% (特定取得(※1)) |

10年 | 4,000万円 | 40万円 | 所得税の課税総所得金額等×7% (最高136,500円) |

| 改正後 | 平成26年4月1日から 平成31年6月30日まで |

|||||

※1 住宅の対価の額又は費用に含まれる消費税等の税率が8%又は10%で住宅を取得すること。

| 居住年 | 取得等 に係る 消費税率 |

控除 期間 |

所得税 | 個人住民税 | ||

|---|---|---|---|---|---|---|

| 借入金 限度額 |

控除 限度額 |

各年度の控除限度額 | ||||

| 改正前 | 平成26年4月1日から 平成29年12月31日まで |

8%又は10% (特定取得) |

10年 | 5,000万円 | 50万円 | 所得税の課税総所得金額等×7% (最高136,500円) |

| 改正後 | 平成26年4月1日から 平成31年6月30日まで |

|||||

※2 認定長期優良住宅及び認定低炭素住宅のこと。

イメージ図

(出典:財務省「参考資料(法人税改革以外)」)

「ふるさと納税」に係る改正

(1)「ふるさと納税ワンストップ特例制度」の創設

平成27年4月1日から、確定申告の不要な給与所得者等がふるさと納税をした場合で、ふるさと納税先の自治体数が5団体以内にある場合に限り、ふるさと納税として寄附した自治体に申請することで、確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まりました。

(2)特例控除限度額の引上げ

平成27年1月1日以降に行われた寄附金について適用される個人住民税の控除額(特例分)の上限が所得割の1割から2割に拡充しました(寄附上限額が増えました)。

適用時期 平成28年度以後の個人住民税から適用

| 個人住民税 適用課税年度 |

特例控除額の上限 | |

|---|---|---|

| 改正前 | 平成21年度~平成27年度 | 所得割額の1割 |

| 改正後 | 平成28年度~ | 所得割額の2割 |

より詳しい内容については、「ふるさと納税 ワンストップ特例制度について」をご覧ください。

公的年金からの特別徴収制度の見直し

(1)仮特別徴収税額の算定方法の見直し(仮特別徴収税額の平準化)

年間の公的年金からの特別徴収税額の平準化を図るため、仮特別徴収税額(4・6・8月)を、前年度分の公的年金等の所得に係る個人住民税の2分の1に相当する額とすることになりました。

適用時期 平成28年10月1日以後に実施する特別徴収から適用

| 仮徴収 | 本徴収 | |||||

|---|---|---|---|---|---|---|

| 4月 | 6月 | 8月 | 10月 | 12月 | 翌年2月 | |

| 改正前 | 前年度分の本徴収額÷3 (前年2月と同じ額) |

(年税額-仮徴収額)÷3 | ||||

| 改正後 | (前年度分の年税額÷2)÷3 | (年税額-仮徴収額)÷3 |

||||

| 徴収月 | - | 6月 | 8月 | 10月 | 12月 | 翌年2月 |

|---|---|---|---|---|---|---|

| 徴収 方法 |

普通徴収 | 年金からの特別徴収 | ||||

| 税額 | 年税額の4分の1ずつ | 年税額の6分の1ずつ | ||||

改正前の仮徴収額は、原則として前年度2月の特別徴収額と同額でしたが、年金支払金額や所得控除の適用状況の変化に伴い、年税額が前年度の額よりも大きく変動した場合には、前半(仮徴収)と後半(本徴収)で徴収税額に大きな差が生じていました。年金所得者の納税の便宜や、市町村における徴収事務の効率化の観点から、不均衡を改善し、税額の平準化を図るため、仮特別徴収税額の算出方法の見直しがされました。

(2)他市町村へ転出・税額変更があった場合の公的年金からの特別徴収の継続

- 改正前は公的年金からの特別徴収対象者が賦課期日(1月1日)後に他市町村へ転出した場合や、特別徴収する税額が変更された場合は、公的年金からの特別徴収を停止し、普通徴収(納税通知書で納めていただく方法)に切り替えていましたが、改正後は当該年度中の特別徴収が継続します(一定の要件あり)。

- 税額の変更があった場合の特別徴収の継続

市町村長が年金保険者(日本年金機構や共済組合等)に対して、公的年金から特別徴収する税額を通知(例年7月初旬)した後に特別徴収税額を変更する場合、12月分と2月分の本徴収に限り、変更後の特別徴収税額によって継続することとなります。

より詳しい内容については、こちらをクリックしてください。

Nisa(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得の非課税措置)の拡充

- 現行のNisaについて、年間の投資上限額(現行100万円)を、平成28年から120万円(累積600万円)に引き上げます。

- 若年層による投資を推進するなどの観点から、ジュニアNisaを創設します。

| 非課税対象 | 20歳未満の人が開設するジュニアNisa口座内の少額上場株式等の配当、譲渡益 |

|---|---|

| 年間投資上限 | 80万円 |

| 非課税投資額 | 最大400万円(80万円×5年間) |

| 口座開設期間 | 平成28年から平成35年までの8年間 |

| 非課税期間 | 最長5年間 |

| 運用管理 | 親権者等の代理又は同意の下で投資、18歳になるまで原則として払出し不可 |

より詳しい内容については、こちらをクリックしてください。

平成27年度からの主な改正の内容

住宅借入金等特別控除の延長・拡充

住宅借入金等特別控除について、居住年の適用期限が、平成25年12月31日から平成29年12月31日まで4年間延長されました。

また、居住の用に供した年が平成26年4月1日~平成29年12月31日で、住宅の取得等が特定取得(※1)に該当する場合、控除限度額の拡充がされることとなりました。

※1 住宅の対価の額又は費用に含まれる消費税等の税率が8%又は10%で住宅を取得すること。

| 居住年 | 取得等 に係る 消費税率 |

控除 期間 |

所得税 | 個人住民税 | ||

|---|---|---|---|---|---|---|

| 借入金 限度額 |

控除 限度額 |

各年度の控除限度額 | ||||

| 改正前 | 平成25年1月1日から 平成25年12月31日まで |

5% | 10年 | 2,000万円 | 20万円 | 所得税の課税総所得金額等×5% (最高97,500円) |

| 延長 | 平成26年1月1日から 平成29年12月31日まで |

|||||

| 拡充 | 平成26年4月1日から 平成29年12月31日まで |

8%又は10% (特定取得) |

4,000万円 | 40万円 | 所得税の課税総所得金額等×7% (最高136,500円) |

|

| 居住年 | 取得等 に係る 消費税率 |

控除 期間 |

所得税 | 個人住民税 | ||

|---|---|---|---|---|---|---|

| 借入金 限度額 |

控除 限度額 |

各年度の控除限度額 | ||||

| 改正前 | 平成25年1月1日から 平成25年12月31日まで |

5% | 10年 | 3,000万円 | 30万円 | 所得税の課税総所得金額等×5% (最高97,500円) |

| 延長 | 平成26年1月1日から 平成29年12月31日まで |

|||||

| 拡充 | 平成26年4月1日から 平成29年12月31日まで |

8%又は10% (特定取得) |

5,000万円 | 50万円 | 所得税の課税総所得金額等×7% (最高136,500円) |

|

※2 認定長期優良住宅及び認定低炭素住宅のこと。

上場株式等に係る配当所得及び譲渡所得等に対する軽減税率の廃止

上場株式等の配当・譲渡所得等に係る税率は、特例措置により平成25年12月31日まで10%(所得税7%、住民税3%)の軽減税率が適用されていましたが、平成26年1月1日以後は本則税率の20%(所得税15%、住民税5%)が適用されます。

| 所得税及び 復興特別所得税 |

住民税 | 合計 | ||

|---|---|---|---|---|

| 市民税 | 県民税 | |||

| 改正前(平成25年12月31日まで) | 7.147% | 1月8日% | 1月2日% | 10.147% |

| 改正後(平成26年1月1日から) | 15.315% | 3% | 2% | 20.315% |

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(Nisa)の創設

個人の株式市場への参加を促進する観点から、前項の軽減税率の廃止にあわせて、非課税措置が創設されました。

満20歳以上(口座開設の年の1月1日現在)の居住者等を対象に、平成26年から平成35年までの各年に金融商品取引業者等の営業所に開設した非課税口座において、5年以内に支払を受けるべき配当所得及び譲渡所得等を毎年新規投資額で100万円を上限に非課税とすることとされました。

| 非課税対象所得 | 非課税口座内の少額上場株式等の配当および譲渡益 |

|---|---|

| 開設者(対象者) | 口座開設の年の1月1日において満20歳以上の居住者等 |

| 口座開設可能期間 | 平成26年1月1日から平成35年12月31日までの10年間 |

| 保有期間 | 最長5年間。途中売却可(ただし、売却しても非課税枠再利用不可) |

| 口座開設数 | 年間1人1口座(毎年異なる金融機関への口座開設は可能) |

| 非課税投資額 | 口座開設年に100万円を上限(翌年への繰越は不可) |

| 非課税投資総額 | 500万円(100万円×5年間) |

より詳しい内容については、こちらをクリックしてください。

平成26年度からの主な改正の内容

個人の市民税・県民税における均等割の税率の改正

(1)東日本大震災からの復興を図る基本理念に基づき実施する防災施策の財源

「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律(平成23年法律第118号)」が施行されたことに伴い、市民税及び県民税の均等割にそれぞれ500円が上乗せされます。

参考リンク

(2)ぐんま緑の県民税

県民共有の財産である豊かな森林環境を適切に整備し、及び保全していくための施策に要する経費の財源を確保するために、県民税の均等割に700円が上乗せされます。

参考リンク

| 市民税 | 県民税 | 合計 | |

|---|---|---|---|

| 上乗せ前の均等割額 | 3,000円 | 1,000円 | 4,000円 |

| 東日本大震災からの復興を図る基本理念に基づき実施する防災施策の財源 | 500円 | 500円 | 1,000円 |

| ぐんま緑の県民税 | - | 700円 | 700円 |

| 合計 | 3,500円 | 2,200円 | 5,700円 |

| 市民税 | 県民税 | 合計 | |

|---|---|---|---|

| 上乗せ前の均等割額 | 3,000円 | 1,000円 | 4,000円 |

| 東日本大震災からの復興を図る基本理念に基づき実施する防災施策の財源 | 500円 | 500円 | 1,000円 |

| 合計 | 3,500円 | 1,500円 | 5,000円 |

給与所得控除の改正

その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

| 給与等の収入金額 | 改正前 | 改正後 |

|---|---|---|

| 1,500万円超 | 給与等の収入金額×5%+170万円 | 245万円(上限) |

給与所得者の特定支出控除の改正

(1)その年中の特定支出の額の合計額が、次に掲げる場合の区分に応じそれぞれ次に定める金額を超える場合は、給与所得の金額の計算上、その超える部分の金額を給与所得控除額に加算することとされました。

イ その年中の給与等の収入金額が1,500万円以下である場合 その年中の給与所得控除額の2分の1に相当する金額

ロ その年中の給与等の収入金額が1,500万円を超える場合 125万円

(2)特定支出の範囲に、次に掲げる支出が追加されました。

イ 職務の遂行に直接必要な弁護士、公認会計士、税理士などの資格取得費

ロ 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者により証明がされたもの

(イ)書籍、定期刊行物その他の図書で職務に関連するもの及び制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための支出

(ロ)交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出

参考リンク

- 「給与所得者の特定支出控除」(国税庁ホームページ)<外部リンク>

年金所得者の寡婦(寡夫)控除に係る申告手続きの簡素化

公的年金等に係る所得以外の所得(給与所得等)を有しなかった方で寡婦(寡夫)控除を受けようとする方は、住民税の申告をしていただく必要がありましたが、公的年金等に係る源泉徴収税額の計算において、控除対象に寡婦(寡夫)控除が加えられることに伴い、市は日本年金機構等からの情報提供により、寡婦(寡夫)控除の情報を把握することができることとなりました。

このため、年金支払者(日本年金機構など)へ提出する「扶養親族等申告書」に、毎年、寡婦(寡夫)の申告をしていただくことにより、寡婦(寡夫)控除を受けるための市民税・県民税税の申告は不要となります。

参考リンク

復興所得税創設に伴う寄附金税額控除の改正

平成25年分から49年分まで復興特別所得税(2月1日%)が課税されることに伴い、所得税で寄附金控除の適用を受ける場合は、所得税額を課税標準とする復興特別所得税額も軽減されるため、市・県民税の特例控除額の見直しを行います。

【市・県民税の寄附金税額控除額算定式(※都道府県、市町村又は特別区に対する寄附の場合)】

寄附金税額控除額=基本控除額+特例控除額

基本控除額 =(寄附金額-2,000円)×10%

特例控除額【改正前】=(寄附金額-2,000円)×(90%-(所得税の限界税率))

特例控除額【改正後】=(寄附金額-2,000円)×(90%-(所得税の限界税率)×1月02日1)

※寄付金額は、総所得金額等の30%が上限となります。

※特例控除額は、市民税、県民税それぞれの所得割額の1割が限度額となります。

参考リンク

平成25年度からの主な改正の内容

生命保険料控除の改組

平成24年1月1日以後に生命保険会社又は損害保険会社等と締結した保険契約等(以下「新契約」という。)について、介護医療保険契約等に係る支払保険料等(介護医療保険料)が介護医療保険料控除として新設されます。

(1)控除の区分と限度額

| 改正前(70,000円) |

|---|

| 一般生命保険料控除35,000円 |

| 個人年金保険料控除35,000円 |

| 改正後(70,000円) | |

|---|---|

| 平成24年1月1日以後の契約(新契約) | 平成23年12月31日以前の契約(旧契約) |

| 一般生命保険料控除28,000円 | 一般生命保険料控除35,000円 |

| 介護医療保険料控除28,000円 | |

| 個人年金保険料控除28,000円 | 個人年金保険料控除35,000円 |

(2)控除額の算出式

1.平成24年1月1日以後に締結した保険契約等(新契約)

一般の生命保険料控除、介護医療保険料控除、個人年金保険料控除の控除額について、次の表のとおり計算します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の金額 |

| 12,000円超32,000円以下 | 支払保険料等×0.5+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等×0.25+14,000円 |

| 56,000円超 | 一律28,000円 |

2.平成23年12月31日以前に締結した保険契約等(旧契約)

従来の計算方法が適用されます。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の金額 |

| 15,000円超40,000円以下 | 支払保険料等×0.5+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等×0.25+17,500円 |

| 70,000円超 | 一律35,000円 |

3.新契約と旧契約の両方に加入している場合

一般の生命保険料又は個人年金保険料ごとに、下記のいずれかを選択して控除額を計算します。

| 新契約のみ控除を適用する場合 | (1)で算定した控除額 |

|---|---|

| 旧契約のみ控除を適用する場合 | (2)で算定した控除額 |

| 新契約と旧契約の両方について控除を適用する場合 | (1)で算定した控除額と(2)で算定した控除額の合計額(上限28,000円) |

平成24年度からの主な改正の内容

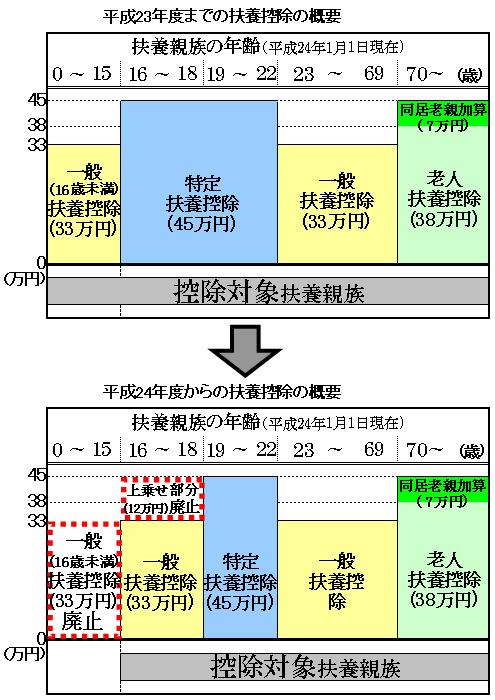

扶養控除の見直し

(1)年少扶養控除の廃止

年齢16歳未満の扶養親族に対する扶養控除が、廃止されました。

(2)特定扶養親族の範囲の変更

特定扶養親族の範囲が、従来の年齢16歳以上23歳未満から、年齢19歳以上23歳未満となりました。

年齢16歳以上19歳未満の扶養親族は、扶養控除の額が一般の扶養控除と同じ33万円となりました。

参考画像→

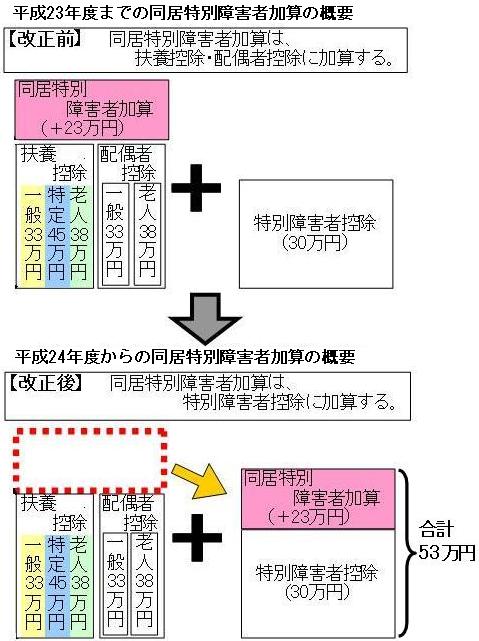

(2)特定扶養親族の範囲の変更

年齢16歳未満の扶養親族に対する扶養控除が廃止されたことに伴い、控除対象配偶者または扶養親族が、同居の特別障害者である場合において、配偶者控除または扶養控除の額に23万円を加算する措置に代えて、特別障害者に対する障害者控除の額に23万円を加算する措置に改められました。

(特別障害者控除額30万円+同居特別障害者加算23万円=計53万円)

参考画像→

参考表

寄附金税額控除制度の見直し

市民税・県民税の寄附金税額控除の適用下限が5,000円から2,000円に引き下げられました。

また寄附金税額控除の適用対象に、認定NPO法人以外のNPO法人で都道府県・市区町村が条例で指定したものも追加することとなりました。

平成22年度からの主な改正の内容

住宅借入金等特別税額控除制度が変更されました

市民税・県民税からの住宅ローン控除については平成11年から平成18年までに入居した方を対象とする税源移譲に伴う制度とは別に、平成21年度の税制改正により新たな制度が創設されました。

なお、この制度の創設により平成11年から平成18年までに入居された方が控除の適用を受けるために従来必要であった申告が原則不要となりました。

※詳細については、「住宅借入金等特別税額控除(市民税・県民税からの住宅ローン控除)について」を確認してください。

平成21年度からの主な改正の内容

※平成24年度から、税制改正により一部内容が変更になります。

個人住民税の寄附金税制が拡充されました

(1)所得控除方式が、税額控除方式に改正されて拡充されました

個人住民税の寄附金控除制度が、これまでの寄附金額の10万円を超える部分を所得から控除する「所得控除方式」から、寄附金額の5千円を超える部分に税額控除率を乗じて得た税額控除額を直接税額から控除する「税額控除方式」に変わり、税の軽減効果が大きくなりました。

また、控除の対象となる寄附金額の上限が、総所得金額等の25%から30%に引き上げられました。

(2)都道府県・市区町村に対する寄附金税制が拡充されました(「ふるさと納税」制度)

「ふるさと」に貢献したい、「ふるさと」を応援したいという皆さんの思いを活かすことができるよう、都道府県・市区町村に対する寄附金税制が抜本的に拡充されました。

本制度により、都道府県・市区町村に対する寄附金のうち、5千円を超える部分について、個人住民税の寄附金税額控除額と所得税の所得控除額相当分とを合わせて全額が控除されます。

※個人住民税の「ふるさと納税」に係る寄附金税額控除額は個人住民税の所得割の額の概ね1割を限度とします。

(3)都道府県・市区町村が控除対象となる寄附金を条例で指定できる制度が創設されました

地域に密着して公益活動を行う団体を支援するために、所得税の寄附金控除の対象の中(国に対する寄附金、政党に対する政治活動に対する寄附金は対象になりません)から都道府県・市区町村が条例により指定した寄附金を寄附金税額控除の対象とする制度が創設されました。

本制度により、太田市又は群馬県が条例で指定した寄附金のうち、5千円を超える部分に税額控除率(市民税分6%、県民税分4%)を乗じて得た額を市民税・県民税のそれぞれの所得割の額から直接控除します。

(4)寄附金の控除を受けるには

市民税・県民税の寄附金税額控除を受けるには、確定申告(市民税・県民税のみ課税される人は市民税・県民税の申告)をする必要があります。平成20年1月1日から12月31日までの1年間に行った寄附金の領収書を確定申告または市民税・県民税申告の際に添付してください。

※所得税のかかる人が確定申告をせずに市民税・県民税の寄附金税額控除の申告のみを行った場合は、所得税の寄附金控除は受けられませんので、所得税がかかる人は必ず確定申告で寄附金の控除を申告してください。

平成19年度からの主な改正の内容

税源移譲時の年度間の所得変動に係る減額措置について(市・県民税の減額措置)

(1)減額措置とは

税源移譲による市・県民税の負担増は平成19年分の所得税が減ることで調整されます。ところが、退職などにより19年中の所得が減少したため、19年分の所得税が課せられなくなった人は、所得税の減税効果をまったく受けずに、市・県民税のみ負担増となってしまいます。このような人には、19年度の市・県民税を税源移譲前の税率で計算した税額まで減額します。

ただし、この減額を受けるには平成20年7月31日までに、19年度の納税通知書を送付した市町村に申告する必要があります。すでに税額が納付済みの場合は、減額分を還付します。

(2)対象年度

平成19年度の市・県民税のみが対象となります。

(3)対象者

平成18年に一定の所得があったが、平成19年において所得税がかからない程度まで大幅に所得が減ってしまった人で、次の1、2の条件を両方とも満たす人

- 平成19年度市・県民税の課税所得金額>所得税との人的控除額の差の合計額

(申告分離課税を除く) - 平成20年度市・県民税の課税所得金額≦所得税との人的控除額の差の合計額

(申告分離課税を含む)

※所得税との人的控除額の差の合計額とは下記の該当する人的控除額の差額の合計額になります。

| 人的控除の名称 | 市民税 県民税 |

所得税 | 人的控除額の差額 | |

|---|---|---|---|---|

| 障害者控除 | 普通 | 26万円 | 27万円 | 1万円 |

| 特別 | 30万円 | 40万円 | 10万円 | |

| 寡婦控除 | 一般 | 26万円 | 27万円 | 1万円 |

| 特別 | 30万円 | 35万円 | 5万円 | |

| 寡夫控除 | 26万円 | 27万円 | 1万円 | |

| 勤労学生控除 | 26万円 | 27万円 | 1万円 | |

| 配偶者控除 | 一般 | 33万円 | 38万円 | 5万円 |

| 老人 | 38万円 | 48万円 | 10万円 | |

| 扶養控除 | 一般 | 33万円 | 38万円 | 5万円 |

| 特定 | 45万円 | 63万円 | 18万円 | |

| 老人 | 38万円 | 48万円 | 10万円 | |

| 同居老親 | 45万円 | 58万円 | 13万円 | |

| 同居特別障害者加算 | 23万円 | 35万円 | 12万円 | |

| 配偶者特別控除 | 38万円超~ 40万円未満 |

33万円 | 38万円 | 5万円 |

| 40万円以上~ 45万円未満 |

33万円 | 36万円 | 3万円 | |

| 基礎控除 | 33万円 | 38万円 | 5万円 |

なお、上記1、2の条件を両方とも満たす人でも以下の人は減額措置の対象となりません。

- 平成19年中に亡くなった人

- 海外へ転出し、20年1月1日現在国内に居住していない人

- 税額控除(住宅ローン控除など)災害減免により所得税が課税されなくなった人

(4)手続きについて

- 平成19年度の納税通知書が太田市から送付された人

- 市内在住の人は6月末に「申告書」を送付します。

- 他市町村に転出した人は太田市へお問い合わせください。

- 平成19年度の納税通知書が他の市町村から送付され現在太田市内に在住の人は送付した市町村へお問い合わせください。

(5)申告期間

平成20年7月1日(火曜日)~同年7月31日(木曜日)

(6)申告書

平成19年度分市民税・県民税減額申告書[PDFファイル/136KB]

(7)減額措置についてのリーフレット

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)